今回は新NISAの月額上限について、不明点がある人に向けて解説をまとめました。

私は新NISAを活用し、運用益200万円を突破しました

新NISAは非常にお得な制度ですが、旧NISAから内容が変更されたことで少し複雑になっています。

新NISAの月額上限額がわからないことで、投資計画が立てにくい人も多いのではないでしょうか?

結論、新NISAの月額上限は、つみたて投資枠が10万円で成長投資枠は20万円です。

最後まで読んでいただければ、新NISAの月額上限額について理解が深まり、自信を持って投資に臨めます。

新NISAの月額上限額

新NISAの上限額について解説していきます。

| 投資枠 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 月額上限額 | 10万円 | 20万円 |

| 年間上限額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 【うち成長投資枠1,200万円】 | |

1. 月間上限額

新NISAの月額上限は、つみたて投資枠が10万円で成長投資枠は20万円です。

月額上限額の合計は30万円です。

毎月のつみたて金額を減らしてボーナス時に増額設定も可能なため、自分の生活スタイルに合わせてつみたて金額を設定しましょう。

成長投資枠の利用には、1か月あたりの投資額に制限はありません。

ただし、毎月同じ金額を定期的に投資する「つみたて」方式を選択した場合、1回あたりの上限額は20万円となります。

各証券会社のクレジットカードのつみたて上限は毎月10万円です。

自動的につみたてを行うことで、定期的な投資を習慣化しやすくなります。

一度設定を行えば、無意識のうちに資産を増やせるため、つみたてを忘れてしまう心配もありません。

各家庭で投資に回せるお金は違うから、無理のない範囲で毎月つみたてをしていきましょう!

2. 年間上限額

新NISAの年間上限額は、つみたて投資枠120万円で成長投資枠は240万円です。

新NISAはつみたて投資枠と成長投資枠の両方を利用できるため、最大年間上限額は360万円になります。

360万円も上限額があれば投資の幅が広がるため、新NISAは大変お得な制度ですね。

360万円を絶対に使い切らないといけない訳じゃないから、計画的に資産形成していきましょう!

3. 非課税保有限度額

新NISAの非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までになります。

成長投資枠でつみたて投資枠の商品を購入すると、1,800万円をすべてつみたて投資で利用できます。

金融庁が認める安全な投資信託をつみたて投資できるので、できるだけリスクを減らして資産を増やしたいという人にはおすすめの投資方法です。

新NISAのつみたて投資枠と成長投資枠

新NISAには、つみたて投資枠と成長投資枠という2つの枠があり、それぞれ異なる特徴があります。

1. つみたて投資枠

つみたて投資枠は投資の3大原則である長期・つみたて・分散を行っていく投資枠です。

「長い時間をかけて、コツコツとつみたて、多くの銘柄に投資をする」

投資信託という株の詰め合わせパックが、つみたて投資枠と相性が良いです。

1つの投資信託を買うことで、多くの銘柄に投資できます。

購入できる商品は、金融庁が認めた一定の投資信託に限られています。

デイトレーダーのように短期で利益を出すのではなく「長期的に投資をして利益を狙うための枠」と考えてください。

2. 成長投資枠

成長投資枠は、以下の内容で投資にチャレンジしたいときにおすすめです。

- 個別株投資で値上がり益を狙いたい人

- 高配当株で配当だけでなく中期的な値上がり益を狙いたい人

- 個別株や投資信託でつみたて長期投資をしたい人

成長投資枠は個別株や投資信託にも投資ができるため、幅広い商品への投資が可能です。

短期から長期の投資に対応可能なので、自身の投資目的にあった活用ができます!

新NISAを月額上限まで利用する際の注意点

新NISAで月額上限まで利用する場合には、以下の点に注意してください

1. つみたて投資の指定日を月末にしない

2. 分配金により再投資があるとNISA枠が減少する

せっかくのNISA枠を使いきれず損をしてしまうので、気をつけてください。

1. つみたて投資の指定日を月末にしない

NISAの商品の買付は、約定日ではなく受渡日に反映されます。

「約定日」は、投資信託の購入や売却の取引が成立する日

「受渡日」は、約定した取引を決済する日(商品や資金の受渡しの日)

つまり約定日は取引が成立しただけで、商品や資金が受渡されていないのです。

月末につみたて投資を行うように設定してしまうと、12月分のつみたてが翌年に買付されます。

12月に月額上限でつみたてをしてしまうと、来年の分に繰り越される可能性があります。

つみたての約定日は月末にしないように注意しましょう。

2. 分配金により再投資でNISA枠が少なくなる

新NISAでつみたて設定を行っている際に、分配金による再投資でNISA枠が減少します。

年末になるとNISA枠が足りなくなってしまうことがあるので、事前につみたて額の調整が必要です。

年末のつみたて完了後、翌年以降のつみたて額が変更されているのであらためて設定し直す必要があります。

実際には、月額上限額を毎月最大限まで投資できる家庭は少ないため、過度に気にする必要はありません。

毎月上限額でつみたて投資ができる人は注意が必要です!

新NISAで投資上限額を超えた分は特定口座に振り分けられる

新NISAで年間投資限度額を超えてしまうと、特定口座で投資をすることになります。

特定口座は投資で利益を出しても、20.315%の税金が掛かるので注意が必要です。

年間投資限度額を超えてしまうパターンについて解説します。

1. つみたて投資の場合

つみたて投資は、上限額を超える設定はできません。

分配金を再投資設定にしていると、自動的に特定口座へ再投資されます。

毎月10万円をつみたてると年間で120万円です。

年内に分配金が発生すると、分配金は自動的に特定口座で運用されてしまいます。

せっかく分配金が出ても特定口座に入ってしまうと、税金を取られてしまうから注意しましょう!

2. 一括投資の場合

一括投資で年間上限額を超える場合は、特定口座を活用します。

成長投資枠で400万円を一括投資したい場合、240万円はNISA口座で、残りの120万円は特定口座で買付注文をする必要があります。

せっかく投資するのであれば不要なコストは抑えたいので、NISA枠の範囲内で投資しましょう。

新NISAで金額設定する際のポイント5つ

新NISAで毎月の金額設定をします。

新NISAで金額設定する際のポイントを5つ押さえて、資産形成をしていきましょう!

- 目的を明確にする

- つみたてを継続できる金額にする

- 必要に応じて投資額を増減させる

- 少額から投資を始める

- 余剰資金があれば2つの投資枠に資金を振り分ける

1. 目的を明確にする

新NISAで投資を始める際は、初めに投資の目的を明確にしましょう。

目的が明確になっていないと、投資の3大原則の「長期」の部分にブレが生じてしまうからです。

何かの拍子で資金が必要になったときに「NISAから現金を引き出そう」という考えになってしまうと、複利の効果が得られません。

筆者の場合は、新NISAの投資目的は「子どもの教育資金」「退職後の資金」と明確にし、現金が必要になっても新NISA口座の現金は使わないと決めています。

新NISAで投資を始める際は「自分は何のために投資を始めるのか?」を考えてください。

目標を明確にすることが新NISAでの長期投資に繋がります!

2. つみたてを継続できる金額にする

新NISAを活用する際は、つみたてを継続できる金額にします。

新NISAの月額上限はつみたて投資枠と成長投資枠を合わせて30万円です。

「資産形成のためにたくさん投資するぞ!」と考えてしまいがちです。

お金が必要なときに手持ちが不足していると対応が難しくなり、結局NISA口座から引き出すことになります。

また投資にはリスクが付きものなので、毎月上限額まで投資をしていると株が暴落したときに気持ちが耐えきれず、損切りする可能性があります。

投資の3大原則は「長期」「つみたて」「分散」です。

投資の3大原則を守って投資を続けるために、つみたてを継続できる金額を設定しましょう!

3. 必要に応じて投資額を増減させる

新NISAでつみたて設定を始めたら、必要に応じて投資額を増減させましょう。

投資額はいつでも変更できるため、最初から大きな金額で始める必要はありません。

長期に渡ってコツコツ投資するため、まずは「株の値動きに慣れるため少額から投資すること」をおすすめします。

筆者も投資を始めて半年間は月5,000円しか投資をしていませんでした。

徐々に金額を上げていくことで株の値動きに慣れて、動揺せずに投資を続けられます。

投資額は「慣れてきたし、もう少し投資額増やしてみようかな?」と思ったときに、増やしていきましょう。

焦らずにのんびりと資産形成していきましょう!

4. 少額から投資を始める

少額からの投資でも、長期的に続けることで資産形成に大きな効果があります。

初心者は少額から始めた方が値動きに慣れるというメリットがあります。

投資の世界ではお金を持っている人が有利なことは間違いありません。

ただし、少額でも投資の3大原則を守って投資をすれば資産を確実に増やせます。

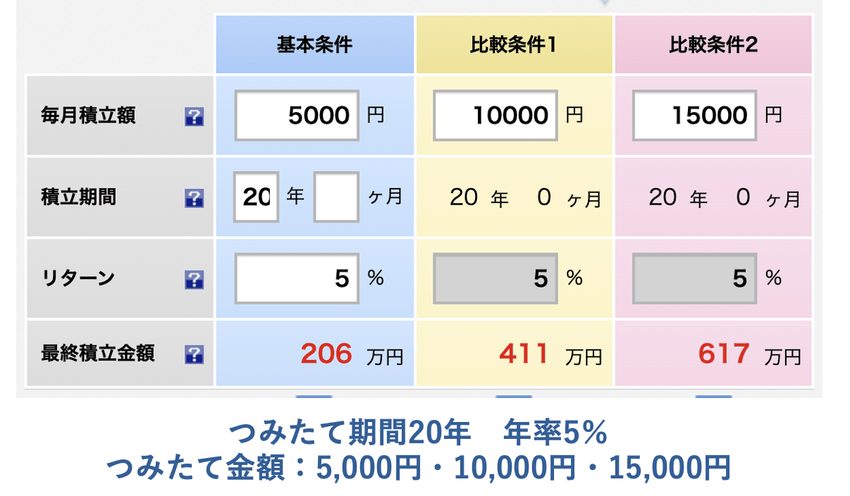

つみたて投資のシミュレーションを作成したので、ご覧ください。

金額は5,000円、10,000円、15,000円です。

最終つみたて金額

・206万円(つみたて金額:5000円)

・411万円(つみたて金額:10,000円)

・617万円(つみたて金額:15,000円)

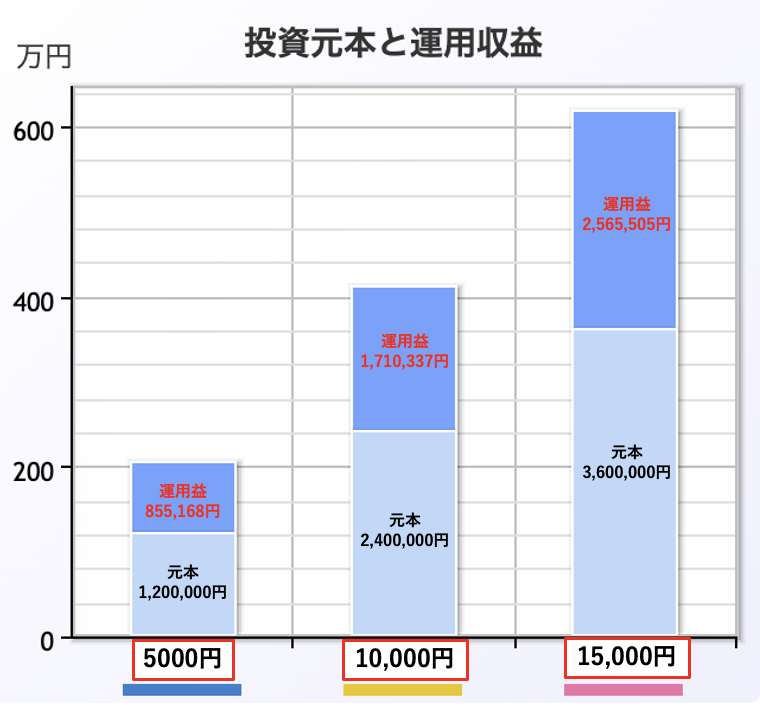

投資による増加額は、下記の表でご確認いただけます。

5,000円でも20年間コツコツ積み上げれば、855,168円も資産を増やせます。

20年積み上げたら855,168円も利益が出るんだ!

銀行などに預けたらどうなるの?

仮に銀行(金利0.02%)に120万円を20年間預けても、1,248,970円で48,970円しか増えません。

5,000円のつみたて投資をすれば、設定して20年間つみたてをしただけで855,168円も増えています。

最終的な金額も2,060,000円と1,248,970では圧倒的な違いです。

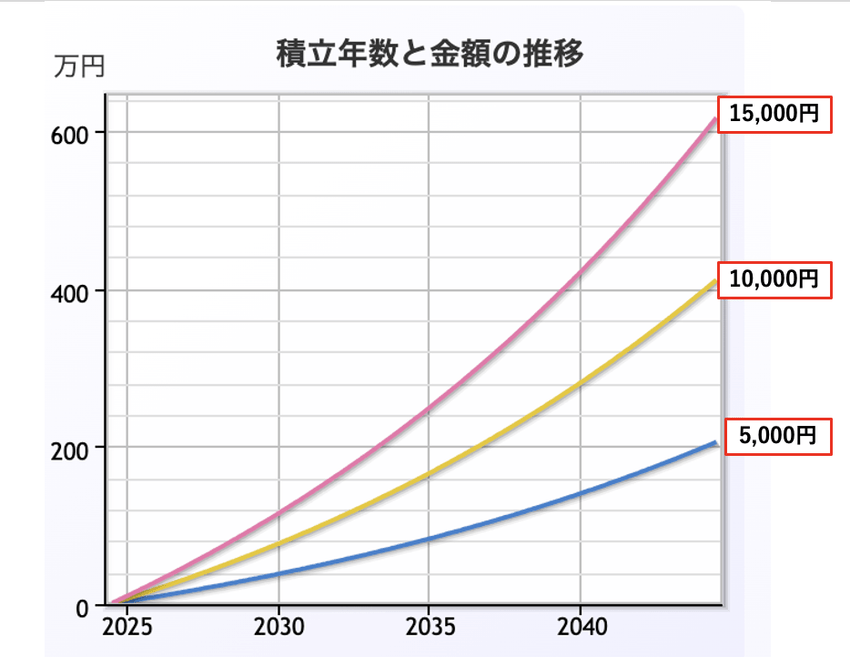

最初の2年間は積立金額からあまり増えていませんが、年数が経つごとに資産が増えていることがわかります。

年率5%という利回りは、全世界や米国の投資信託を選べば十分に実現可能な数字なので、参考にできるシミュレーションです。

5,000円〜15,000円は以下のことを考え直せば、簡単に捻出できる金額ではないでしょうか?

- タバコをやめる

- お茶やジュースを買うのをやめて、家から作って持っていく

- 外食の回数を減らす

- 無駄なサブスクを解約する

- 携帯を格安SIMに変更する

投資を始めるために上記の内容を改善し、まずは少額からで良いので投資を始めてみましょう!

5. 余剰資金があればつみたて投資枠と成長投資枠を併用する

まとまった資金がある場合は、新NISAのつみたて投資枠と成長投資枠の併用を考えましょう。

成長投資枠の場合、つみたて投資枠では投資できない金融商品に投資ができます。

金融商品には個別株式やETF、幅広い種類の投資信託などがあります。

つみたて投資枠で安全に資産を積み上げ、成長投資枠でさらに大きく資産を増やす商品で運用も可能です。

数多くの商品の中から自分の投資スタイルに合う商品を見つけて、積極的に投資に挑戦したい人は投資枠を併用して活用しましょう。

年間投資上限額(つみたて投資枠120万円、成長投資枠240万円)の投資枠をうまく活用して資産形成していこう!

新NISAの月額上限を理解して投資をスタート

今回は新NISAの月額上限について解説しました。

新NISAの月額上限を理解し、目的を持って投資をすれば少額からでも確実に資産を増やせます。

5,000円でも毎月つみたてを続ければ大きな金額になるため、まずは日頃の生活を見直してみてください。

見直してできたお金を活用し、新NISAで投資をスタートさせましょう!

この記事を見てくれた人が新NISAを上手に活用して、資産を増やしてくれたら幸いです。